2019-12-09

Poucos setores de atividade em Portugal podem ostentar um crescimento a dois dígitos, numa economia que avançou uns “descafeínados” 2,1% (2,4% após revisão de critérios do INE). Porque falar dos resultados da distribuição é falar do setor do IT como um todo, este painel de empresas acaba por refletir em boa medida o crescimento dos Parceiros de Canal no nosso mercado

|

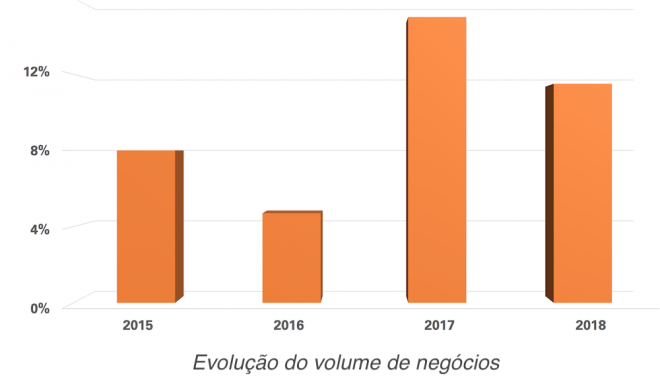

O ano de 2018 foi mais um ano de crescimento a dois dígitos para uma parte significativa dos distribuidores. No painel de 25 distribuidores que servem de barómetro para a atividade de IT em Portugal registamos um crescimento de 11,6% de volume de vendas, face ao ano anterior, o que constitui um ligeiro abrandamento face ao ano recordista, 2017, em que o crescimento foi de 15% - o melhor numa década -, mas também um aumento da rentabilidade para a maioria das empresas de distribuição, num total de 43% de crescimento da sua rentabilidade no conjunto do painel +25, bem como um ligeiro aumento do número de colaboradores destas organizações.

Pela quarta vez o IT Channel publica os dados de vendas dos distribuidores com o objetivo de estabelecer um barômetro da atividade, nos seus indicadores principais, que nos permita extrapolar para toda a atividade de Canal e Parceiros em Portugal.

Os 25 maiores distribuidores

O Top Channel não deve ser lido como um ranking, uma ordenação das empresas de distribuição pela “pole position” da faturação, porque a distribuição é muito mais complexa que isso. Distribuidores de Valor Acrescentado (Value Added Distributors – VAD) não podem ser comparados com os grandes distribuidores de volume (broadline distributors), e os distribuidores que se especializaram em setores e marcas específicas dificilmente podem ser comparados com qualquer uma das outras classes. A própria definição clássica de um distribuidor broadline está hoje posta em causa com algumas destas grandes empresas a disponibilizarem serviços de valor acrescentado aos seus Parceiros e, inclusivamente, a participarem no processo de entrega de soluções junto do cliente final em conjunto com o seu Parceiro, algo que vem tornar mais complexa qualquer análise ao setor.

O Top 5 - Os grandes BroadlinersO ranking dos principais distribuidores de volume conheceu em 2018 uma consolidação das posições, com a líder TechData a crescer mais depressa que a CPCdi em volume de negócios - 11,4% contra os 7,4% do principal distribuidor nacional. Pela primeira vez contamos com os dados da Ingram Micro, que foi nas passadas edições a grande ausente da lista dos cinco mais importantes broadliners. Esta comunicação voluntária dos dados por parte da distribuidora norte-americana já tinha acontecido relativamente aos dados de 2017, mas não puderam ser publicados por ausência de dados homólogos, critério base de inclusão no Top Channel, que são dois anos completos de faturação declarada. De acordo com os dados fornecidos pela empresa, este foi o distribuidor broadliner com maior crescimento no nosso mercado em 2018, mais de 30%. A jp.di mantém o seu terceiro lugar com um crescimento robusto de 10,9% (dados desagregados do grupo JP) seguido da Databox, o único distribuidor do Top 5 a registar um decréscimo, mas a manter a quarta posição do ranking. Esta redução do volume de negócios do grupo não está, porém, relacionada com vendas no mercado nacional, (ler declarações na próxima página) mas sim com o mercado de exportação para os PALOP. Desta forma, e comparando com critérios distintos de outros distribuidores referentes apenas ao mercado nacional, a Databox é prejudicada numa comparação direta. O total dos cinco distribuidores broadline aqui analisados representa mais de 80% do volume total de vendas da distribuição e teve um crescimento consolidado em 2018 de 9,2%, abaixo do crescimento global do mercado, pelo segundo ano consecutivo.

a) Dados fornecidos pela própria empresa b) Dados fornecidos pela empresa referentes apenas a atividade de distribuição [Restante informação financeira cedida pela Informa] Os VAD voltam a dominar o crescimentoA Distribuição de Valor Acrescentado voltou a dominar o crescimento em 2018 e cresceu mais do dobro dos outros distribuidores pelo segundo ano consecutivo. O conjunto das empresas que se posicionam dessa forma cresceu mais de 37% face ao período homólogo e tem o melhor registo de rentabilidade. No topo da lista está, e por uma grande distância, a americana Arrow ECS, com 90 milhões de euros e um crescimento ‘meteórico’ de 47%, a Exclusive Networks (24,3%), Ajoomal Asociados (26%) e a Ingecom (15,3%) são outros VAD que integram o ranking e que cresceram bastante mais do que o mercado de distribuição global. A tabela +20, que integra por ordem de faturação várias tipologias de empresas, incluindo os distribuidores especializados, cresceu 23,4%.

a) Dados fornecidos pela própria empresa b) Dados fornecidos pela empresa desagregados para a atividade em Portugal [Restante informação financeira cedida pela Informa]

MetodologiaO Top Channel é baseado nas contas públicas das empresas de distribuição e portanto, no que vulgarmente designamos por “depósito de contas”, que por lei deve ser efetuado até 31 de julho e que é assim apurado pelo nosso parceiro Informa D&B a partir do registo notarial. O processo considera apenas dois parâmetros: o volume de negócios total e o resultado líquido, ou seja, os lucros após o apuramento de impostos. O número de colaboradores é uma informação voluntariamente comunicada por cada empresa. Em todos os setores de atividade existem empresas que retardam o depósito de contas, ou por processos internos de auditorias de fecho dos números, ou porque deliberadamente não querem que estes dados sejam do conhecimento dos mercados onde operam, acabando por fazê-lo em anos subsequentes. No setor da distribuição de IT, a grande maioria das empresas agem de forma transparente em relação aos seus resultados (mesmo a maioria das multinacionais cotadas em bolsa colaboraram neste painel dentro das suas restrições internas). Existem, porém, empresas cuja atividade comercial, embora tendo por base a equipa portuguesa, é feita maioritariamente por faturação intercomunitária. Nestes casos, ou a empresa colabora desagregando o que são as vendas em Portugal ou seria errado publicar os dados locais conhecidos, porque não refletiriam a real dimensão do negócio. Várias empresas nessa circunstância colaboraram, fornecendo voluntariamente as vendas realizadas em Portugal, mas da parte de outros distribuidores, e pelo quarto ano consecutivo, isso não foi possível. Embora o IT Channel tenha informação relativamente fiável sobre o valor da faturação intracomunitária para Portugal destes distribuidores, ela só poderia ser publicada com a validação destas empresas. A sua ausência não altera de forma expressiva as conclusões deste Top Channel. Determinar o volume total da atividade da distribuição no nosso setor em Portugal é também especialmente difícil, porque o Canal fora do grupo dos grandes distribuidores torna-se “híbrido”, com empresas cujo core não é a distribuição, mas que representam fabricantes e, pelo menos no plano formal, têm alguma atividade de distribuição.

O que o Top Channel não publicaNunca seria possível quantificar a malha total da distribuição, sobretudo na capilaridade de pequenas representações integradas em empresas cujo core não é a distribuição, ou por pequenos distribuidores especializados com um volume de vendas inferior a um milhão de euros (critério de exclusão no Top Channel), mas o total destas faturações é perfeitamente negligenciável face aos 1.213 milhões de euros apurados no Top 25. Existem, ainda assim, duas ausências significativas e por razões distintas. A primeira é a Westcon: até ao momento do fecho desta edição não foi possível conhecer a faturação em Portugal de 2018, sendo que a de 2017 já é conhecida e publicada e situou-se acima dos 22 milhões de euros, colocando este VAD como o segundo mais importante no mercado português, logo atrás da Arrow. É natural que o volume de vendas da Westcon seja publicado ainda este ano, mas já não poderá, infelizmente, integrar este ranking. Outra ausência, mas por outra natureza de razões, é a GTI. A distribuidora espanhola tem como política não revelar os dados de vendas da sua filial portuguesa.

Luís Pires, Country Manager Tech Data Portugal “Acreditamos que estes resultados são o reflexo de um excelente trabalho de equipa, do nosso foco no cliente e da aposta na transformação digital do ecossistema. A busca incessante da excelência em todos os nossos processos e a disponibilização de ferramentas e soluções inovadoras para o mercado, reforçam o desenvolvimento de Parcerias com Clientes e Fabricantes, aumentando assim a nossa capilaridade e correspondente quota.”

“A jp.di (unidade negócio Distribuição da JP Sá Couto) registou em 2018 novo crescimento do seu volume de negócios em cerca de 12%, para os 148 M€. Este crescimento resulta da continuidade da estratégia implementada baseada numa abordagem ao mercado simples, ágil, próxima e que acrescente valor aos Parceiros. Conseguimos igualmente aumentar o número de Parceiros e alargámos o nosso portfólio para áreas de valor acrescentado, como a cibersegurança e soluções cloud, e iniciámos os desenvolvimentos necessários para poder vir a oferecer ao mercado vários modelos de negócio as-a-Service. Em suma, foi um ano onde os resultados foram muito positivos, ao mesmo tempo que continuamos a desenvolver esforços e a investir no desenvolvimento do negócio.”

“Os resultados espelharam uma evolução negativa da atividade desenvolvida pela Databox, representando uma variação de (9,63%) relativamente ao ano anterior. Ainda assim, globalmente, os indicadores da situação económica e financeira da empresa mantiveram-se estáveis. Este desempenho menos positivo deveu-se sobretudo às dificuldades sentidas no mercado externo, nomeadamente nos PALOP e de onde se destaca claramente Angola, que teve um impacto bastante significativo no volume de negócios da Databox, ao continuar a demonstrar grandes dificuldades de aquisição e de investimento por falta de divisas.A estrutura de pessoal da Databox manteve-se praticamente inalterada [...]. Os resultados líquidos apurados, no montante de 147.457 euros, situaram-se abaixo dos valores ideais, resultantes da atual conjuntura macroeconómica e da forte concorrência do setor.

“O volume de vendas da Ingram Micro em Portugal foi, em 2018, superior a 72 milhões de euros no conjunto das operações do grupo, crescendo 31% face a 2017. Isto demonstra de forma clara a ambição de crescimento que a Ingram Micro tem no nosso país e só foi possível com o suporte crescente dos nossos Parceiros de negócio, aos quais temos de agradecer diariamente com o nosso esforço entusiasta. Continuaremos nesta direção, com a convicção forte de que seremos bem sucedidos.”.

“Os últimos dois anos da Listopsis, 2017 e 2018, foram marcados por investimentos ao nível da especialização da empresa. No ano em que comemorou 25 anos de existência, a Listopsis reforçou a sua equipa com recursos humanos mais especializados, investiu numa nova área de negócios dedicada exclusivamente a soluções de imagem e iniciou a transformação digital da empresa de forma a desenvolver ferramentas ainda mais eficazes para o desenvolvimento do seu negócio. Em 2019, acreditamos que vamos alcançar resultados positivos e consolidar a nossa presença no mercado das IT como fornecedores especializados em soluções empresariais, com capacidade para implementar soluções globais tecnológicas de qualquer dimensão.”

Informação fornecida pela Informa |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A distribuição é composta por uma enorme diversidade de atividades, sendo que cada vez menos temos distribuição no estrito sentido da palavra – que nos remete para a logística e para a componente financeira –, mas cada vez mais para uma oferta complementar de serviços aos Parceiros na área do valor acrescentado.

A distribuição é composta por uma enorme diversidade de atividades, sendo que cada vez menos temos distribuição no estrito sentido da palavra – que nos remete para a logística e para a componente financeira –, mas cada vez mais para uma oferta complementar de serviços aos Parceiros na área do valor acrescentado.  Ricardo Ferreira, Diretor Geral jp.di

Ricardo Ferreira, Diretor Geral jp.di André Reis, Co-CEO Databox

André Reis, Co-CEO Databox  Carlos Gonçalves, Country Manager Ingram Micro Portugal

Carlos Gonçalves, Country Manager Ingram Micro Portugal  Joaquim Guerreiro, Diretor Geral Do Grupo Liscic/ Listopsis

Joaquim Guerreiro, Diretor Geral Do Grupo Liscic/ Listopsis