2016-8-30

A Apple foi condenada pela Comissão Europeia a pagar 13 mil milhões de euros ao estado Irlandês de impostos sonegados por acordo ilegal

Apple "pay" different taxes...

A comissária europeia da concorrência, Margrethe Vestager, informou em comunicado que a Comissão decidiu considerar ilegal o acordo particular entre a Apple e o estado irlandês que permitia ao gigante de Cupertino pagar um IRC tão baixo como 0,005% dos lucros da operação europeia.

Nas palavras da Comissária para a concorrência:

"Member States cannot give tax benefits to selected companies – this is illegal under EU state aid rules. (..). In fact, this selective treatment allowed Apple to pay an effective corporate tax rate of 1 per cent on its European profits in 2003 down to 0.005 per cent in 2014."

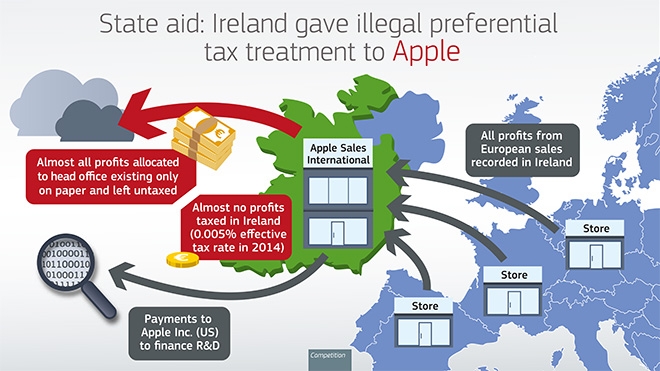

Ilustração do fluxo de receitas de acordo com a Comissão Europeia. Esta decisão era previsível mas é histórica para a Europa e pode obrigar muitas empresas de diversos setores de atividade a reverem as suas políticas de concentração da faturação intra-comunitária em países com acordos especiais de tributação, porque a partir de agora eles podem ser revertidos e os impostos recalculados sobre exercícios passados. Para obter estes benefícios fiscais tão “especiais”, a Apple utilizaria duas empresas: a Apple Sales International, que na verdade era “virtual” e apenas serviria para faturação da EMEA e Índia e respetivo pagamento de impostos na Irlanda, com a qual existia um acordo especial com as finanças de Dublin; e a Apple Operations Europe, essa com atividade industrial mas que beneficiava de um acordo similar. A primeira vez que politicamente se falou da forma como a Apple operava fiscalmente na Europa veio do outro lado do Atlântico, do congresso norte-americano. Nessa altura o resultado foi positivo para a Apple, porque Tim Cook conseguiu passar o ónus da questão para os legisladores, alegando sempre que a Apple cumpria as leis americanas, e que essas eram tão complexas e contraditórias que permitiam que a atuação do fabricante fosse legal. O IRC, impostos e o resgate Irlandês A política fiscal irlandesa sempre foi muito polémica junto dos outros estados membros europeus. A lógica de um pequeno pais como a Irlanda é a de que vale mais cobrar pouco sobre muito, do que muito sobre quase nada. O problema para os restantes parceiros fiscalmente menos competitivos (caso de Portugal) é que recolhem menos impostos das multinacionais sobre a atividade nos seus territórios, acabando por colmatar essa perda em mais impostos sobre negócios locais e sobre os cidadãos. Quando em novembro da 2010 a Irlanda solicitou o resgate à Comissão Europeia e ao FMI para pagar a injeção de dinheiro nos seus bancos falidos, muitas vozes se fizeram ouvir na Europa, alegando que o país teria de rever a sua política fiscal para com as empresas para garantir a devolução do empréstimo de 67 mil milhões, dois terços dos quais pagos pelos contribuintes europeus. Uma das vozes foi da própria chanceler alemã Angela Merkel, que numa conferência de imprensa disse que “não é possível alguns estados membros terem uma política fiscal sobre empresas tão diferente dos restantes”, referindo-se aos 12,5% de IRC na Irlanda (imposto sobre lucros empresariais) Na verdade, o primeiro-ministro irlândes Enda Kenny conseguiu convencer Merkel a não ser uma condição para o resgate a alteração da taxa base do IRC, mas mais tarde ou mais cedo a Europa teria de vir a cobrar de alguma forma o rigor que na altura não impõs aos impostos Irlandeses sobre empresas. Numa reação pouco habitual, porque se trata de um caso para já pontual, o Departamento do Tesouro norte-americano deu nota do seu desagrado em comunicado: “As ações da Comissão podem prejudicar os investimentos estrangeiros, o clima de negócios na Europa e o importante espírito de parceria entre os Estados Unidos e a União Europeia”.

Autoridade Tributária em "bicos dos pés" Surpreendente e algo surreal foi o pequeno detalhe vindo da Autoridade Tributária Portuguesa, que em comunicado afirma que vai investigar se a Apple deve impostos ao fisco nacional. |