Jorge Bento em 2022-5-11

A falta intermitente de hardware para entrega está a deixar o Canal à beira de um ataque de nervos. Quais as razões e para quando a normalização

|

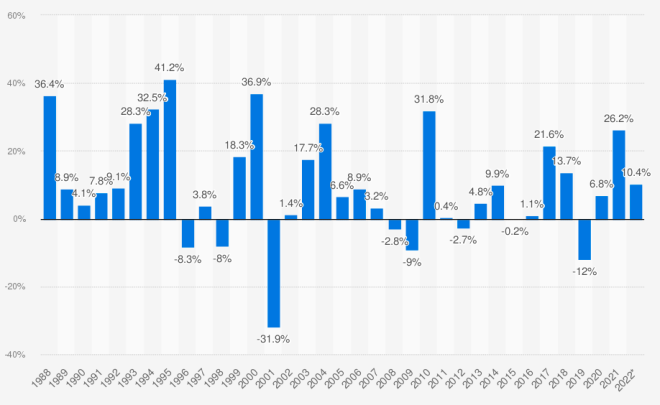

Para preparar uma simples proposta de fornecimento para um cliente é preciso, no mínimo, previsibilidade sobre dois fatores: disponibilidade do produto e preço. Quando ambos se tornam uma incógnita, a atividade comercial passa a ser uma roleta. A COVID-19, com os seus confinamentos e interrupções na cadeia de fornecimento, veio agravar uma situação que já estava instalada; a falta de stocks de semicondutores. Qual é a razão de fundo por detrás da escassez de componentes e qual a previsão para que a oferta volte a encontrar a crescente procura são as perguntas mais frequentes que os Parceiros colocam aos seus fornecedores. COVID-19 vs. ProduçãoCompreender como a COVID-19 impactou o supply chain é fácil entender porque todos nós vivemos confinamentos e entendemos como encerrar atividades em emergência impacta a disponibilidade tanto ao nível da produção como da sua distribuição. Mais difícil é ter a visibilidade sobre as cadeias de produção que nas últimas décadas se tornaram absurdamente complexas; para montar uma simples impressora, por exemplo, muitas dezenas de fornecedores diferentes, em localizações geográficas totalmente díspares, têm de contribuir de forma síncrona para o “tapete” da fábrica, por sua vez, todos eles dependentes a montante de outras cadeias complexas. Há alguma novidade aqui? Nada de novo a não ser que, de acordo com a prestigiada IEEE, desde o início do século o número de empresas envolvidas em toda a cadeia de produção a montante na indústria eletrónica tenha triplicado, assim como a dispersão geográfica. Dito de outra forma, e tomando o exemplo da impressora, hoje, na entrada da fábrica existem o triplo de fornecedores indispensáveis para a produção do mesmo tipo de produto. Desta forma, fica fácil de entender porque o fecho de um qualquer porto comercial no mundo pode causar o caos. Xangai, que possui o maior porto do mundo, está em maio de 2022 imerso num interminável engarrafamento naval causado pela política “COVID Zero” de Pequim. O verdadeiro problema não é um VírusA escassez de componentes eletrónicos, nomeadamente microprocessadores, é muito anterior à COVID-19 e acompanha a própria história da microeletrónica. Em 1988, a explosão do PC apanhou os fabricantes desprevenidos, e em 1994 volta a existir shortage devido à inadequação das fábricas para as novas espessuras do silício. Em 2004, a produção dos CDMA para recente norma GSM 3G não deu conta da procura por telemóveis 3G, e em 2011, o grande terramoto do Japão parou a produção de memórias e chips NAND. Em 2012, a Qualcomm foi vítima do seu sucesso com o Snapdragon porque não encontrou novos fornecedores com capacidade de produzir em 28 nm. A partir de 2017, o tempo de entrega da Intel para processadores usados em servidores começou a aumentar atingindo as 15 semanas e o termo Chip Shortage entrou definitivamente no léxico da indústria. Uma indústria cíclica e bipolar

A montanha-russa do mercado de semicondutores pode passar de um crescimento de 30% num ano, a uma recessão de igual amplitude no ano seguinte com consequência dramáticas nos preços A indústria de semicondutores, nomeadamente dos integrados, é bipolar: se há anos onde as fábricas pedem aos seus trabalhadores que abdiquem totalmente das suas férias para satisfazer as encomendas, há outros momentos negros do ciclo onde há enceramentos, despedimentos e até falências. Portugal conhece na pele um dos muitos casos de encerramentos causados por excesso de oferta e baixos preços: a Qimonda em Vila do Conde, uma fábrica da Infinion (ex-Siemens semicondutores) faliu em 2009 deixando 1.700 trabalhadores altamente qualificados no desemprego. Dois anos antes esta fábrica tinha sido a maior exportadora portuguesa. Para alem de problemas na casa-mãe, o preço das memórias DDR3 caiu depois de um escândalo de concertação de preços. A fábrica portuguesa fechou, as operações foram transferidas para a Alemanha, a Infinion acabou por sobreviver a um processo de falência controlada para hoje ser o décimo maior fabricante global, e o número um na Europa. Este é apenas um dos muitos casos tumultuosos de uma indústria onde o capital intensivo, investimentos galácticos em novas fábricas, longos tempos de preparação industrial, ciclos de rentabilização de investimento curtos, levaram a uma postura muito conservadora pautada pelo excesso de prudência face às necessidades da procura. Lançar baldes de dólares e euros públicos no problemaAo contrário do que parece ser a atual perceção pública, a tecnologia dos chips e de outros semicondutores avançados, ainda é, de facto, quase exclusivamente dominada pelos países ocidentais e pelos seus aliados estratégicos orientais. Os dez maiores detentores de propriedade intelectual são todos americanos, europeus, japoneses ou sul coreanos. O problema é que a maioria das marcas não tem “chão de fábrica”, pelo que o processo litográfico chamado foundry é, na maior parte dos casos, sub-contratado aos chamados pure-play, e entre esses destaca-se as taiwanesas MSMC e UMC ou a chinesa SMIC. Gigantes como a Qualcomm, Broadcom, ARM, AMD, Nvidia, Apple, IBM e muitos outros, detêm a inovação, a tenologia e as patentes, mas não os produzem, nem os testam e embalam. Isso não era um problema até as relações ocidente vs. China, que começarem a deteriorar ainda no consulado Barack Obama e de forma muito mais dura com Trump. Taiwan ganhou após a invasão da Ucrânia um sentido de ainda maior urgência. A ilha Formosa é uma protegida do Ocidente, mas é reconhecidamente parte da China continental que não esconde o seu desejo de a integrar. Um conflito no mar da China colocava o mundo digital de joelhos.

Em ambos os gráficos, o ranking é baseado no volume de vendas em 2020;

Mesmo sem o sentido da atual emergência geoestratégica, há mais de 2 anos que o Ocidente entendeu que para ter “chão de fábrica” em território seguro teria de apoiar com dinheiro público a construção de novas fábricas, porque os privados sozinhos ou não querem, ou não conseguem, arriscar tal volume de dinheiro. Nascem, assim, os programas CHIPS for America Act que vale 52 mil milhões de dólares do Tio Sam, e o equivalente europeu, mais recente, o European Chips Act, que vale 43 mil milhões de euros, 11 dos quais diretamente do orçamento europeu e os restantes em financiamento assegurado. Como construir “Chão de Fábrica” é um longo processo de pelo menos três anos, não serão estes programas que nos vão retirar do atual shortage.

Um técnico monta as lentes de uma máquina litográfica na fábrica da ASML de Veldhoven, Paises Baixos No final do mês de abril, Pat Gelsinger, CEO da Intel, afirmou que o shortage no maior fabricante do mundo não poderia ser totalmente ultrapassado até 2024 independentemente das ajudas públicas. De acordo com Gelsinger, mesmo o aumento de produção em instalações existentes depende do fabricante holandês de máquinas litográficas ASML. Na verdade, a Europa detém a única empresa capaz de fabricar as complexas máquinas de impressão das bolachas de silício quando falamos de altas densidades de transístores, como as existentes nos chips mais modernos que poderão atingir já em 2023 os 3nm. Pressionado por estas declarações da Intel, Peter Wennink, o CEO da ASML não perdeu tempo a encontrar no país vizinho, a Alemanha, o derradeiro responsável por não se fabricarem mais chips. “No próximo ano e no ano seguinte haverá escassez”, disse Wennink. “Vamos entregar mais máquinas este ano do que no ano passado e mais máquinas no próximo ano do que este ano. Mas não será suficiente se olharmos para a curva da procura. Nós realmente precisamos aumentar nossa capacidade significativamente mais de 50%. Isso vai levar tempo”. Para Wennink o componente mais crítico das maquinas da ASML são as lentes óticas especiais, fabricadas na Alemanha pela Carl Zeiss. É estimado que a construção de “salas limpas”, aquisição de equipamentos e formação de trabalhadores na Zeiss leve ainda mais 12 meses até entrega de maiores quantidades de lentes à ASML. 2022 e 2023: bola de cristalNuma análise de mercado, a JP Morgan Research considera que 2024 será o ano onde a oferta superará finalmente a procura por incorporação de novas fábricas em construção. Um exemplo no mercado dos Chips x86 é a fabrica israelita da Intel que será inaugurada nesse ano. Não só o shortage terminará, como os preços voltarão a descer. Esta análise é agora a corroborada por muitos analistas. Mas 2024 está longe, os Parceiros estão muito mais preocupados com as entregas para o segundo semestre deste ano. O que podemos esperar? É preciso separar os dois fatores que contribuíram para a disrupção de fornecimento: a COVID-19 e a capacidade de produção instalada. Sobre a COVID-19, as notícias são animadoras com quase 100% das fábricas em laboração plena. A ameaça pode vir, agora, de confinamentos relâmpago na China e a sua política de “COVID Zero”, mas o impacto é mesmo assim menor do que no passado. Do lado da produção, o esforço para o aumento de produção tanto na capacidade existente, como na extensão possível de atuais instalações, tem, gradualmente, colocado no mercado mais inventário, apesar de os stocks continuarem miseravelmente baixos; menos de uma semana de reservas contra as 24 semanas no final de 2019. O forecast, que tem sofrido vários reajustes, indica agora uma progressiva melhoria durante este ano e 2023. Não será ainda abundância, mas, pelo menos, uma melhor previsibilidade do que os Parceiros podem entregar aos seus clientes. |