2026-6-22

Segundo a edição de 2026 do Channel Survey, os Parceiros portugueses reportaram um crescimento no volume de vendas nos primeiros três meses do ano. No entanto, e apesar de um Q1 positivo, o otimismo tende a resfriar para os próximos meses

|

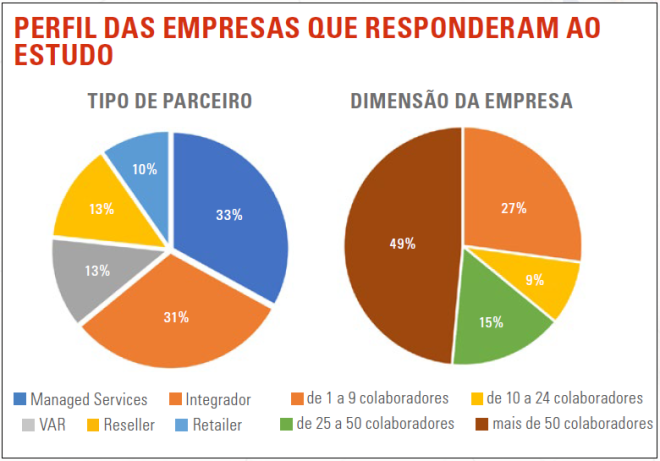

O IT Channel realizou mais uma edição do Channel Survey 2026, o inquérito que analisa o clima de negócios do ecossistema de Canal em Portugal. O estudo teve por base um universo de 6.131 subscritores digitais do IT Channel, distribuídos por 1.527 empresas. Entre os inquiridos, dois terços dividem-se entre Managed Services (33%) e Integradores (31%). Os restantes distribuem-se entre VAR (13%), Reseller (13%) e Retailers (10%). No que diz respeito à distribuição dos inquiridos pela dimensão da empresa, 51% integram empresas entre um e 50 colaboradores; os restantes 49% encontram-se em organizações com mais de 50 colaboradores.

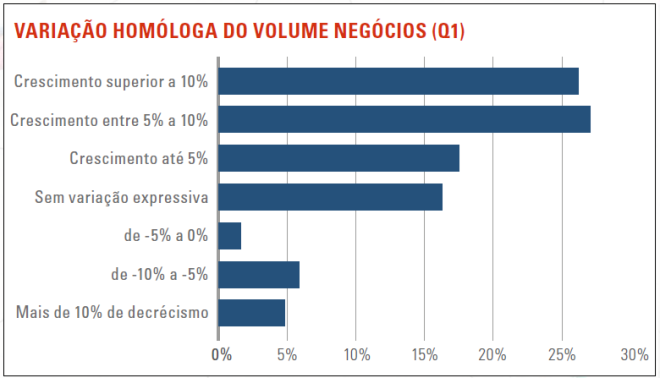

Um primeiro trimestre positivoQuando comparado o primeiro trimestre de 2026 com 2025, 70% dos inquiridos do Channel Survey 2026 reportou crescimento no volume de vendas – a percentagem era de 65% em 2025. No período em análise, 27% dos inquiridos apresentou um crescimento entre 5% a 10% (a percentagem era de 14% em 2025); 26% registou um crescimento superior a 10% (36% em 2025); e 17% apresentou um crescimento até 5% (15% em 2025). Ainda dentro do mesmo parâmetro, 13% dos inquiridos apresentaram um decréscimo no volume de vendas no mesmo período: 6% registou quebras entre -10% a -5%; 5% reportou mais de 10% de decréscimo e 2% referiu decréscimos de -5% a 0%.

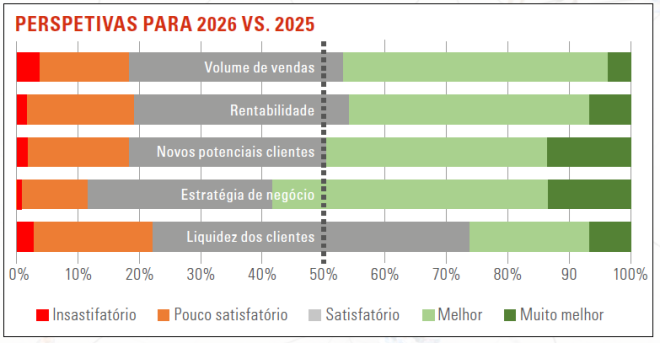

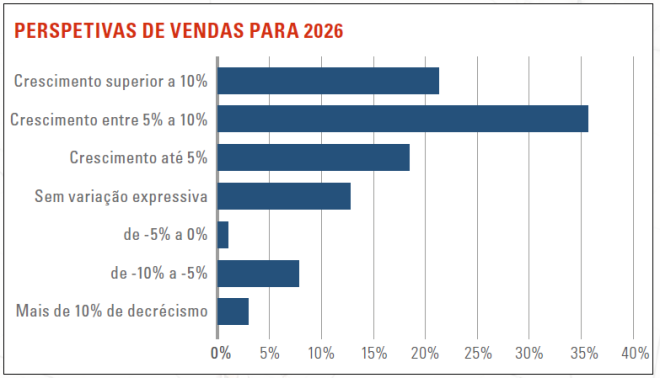

Primeiro trimestre foi positivo, mas há moderação no otimismoNa análise sobre a previsão das perspetivas de vendas para os próximos meses de 2026, a visão dos Parceiros mantém-se positiva, embora com uma quebra no otimismo, quando comparado com o período homólogo de 2025. 75% dos inquiridos apresenta uma perspetiva positiva, assente no crescimento das vendas. No entanto, a percentagem era mais elevada em 2025 (79%). 36% dos inquiridos espera crescimentos na ordem dos 5% a 10% (em 2025 o valor a percentagem era de 225); 21% aponta para um crescimento superior a 10% (28% em 2025); e 18% perspetiva um crescimento até 5% (29% em 2025).

Por outro lado, 12% dos inquiridos espera quebras para o mesmo período (percentagem era de 10% em 2025): 8% aponta para decréscimos entre -10% a -5%; 3% refere mais de 10% de decréscimo e 1% perspetiva decréscimos de -5% a 0% no volume de vendas. Ainda na análise às perspetivas de 2026 vs 2025, e à semelhança dos resultados apresentados na edição do ano passado do Channel Survey, a Estratégia de Negócio é o parâmetro mais positivo, com 44,7% dos inquiridos a considerarem que este ponto está ‘Melhor’ face a 2025, ainda que exista uma ligeira quebra na percentagem registada o ano passado (50,6%). O segundo parâmetro mais positivo são os Novos Potenciais Clientes, com 35,9% dos inquiridos a considerarem-no ‘Melhor’ e 13,6% ‘Muito Melhor’ em 2026, face a 2025, onde as percentagens foram de 31,8% e 10,6%, respetivamente. O Volume de Vendas, que o ano passado era considerado o segundo parâmetro mais importante, cai este ano para terceiro lugar. Apesar de 42,7% dos inquiridos considerar que este ponto está ‘Melhor’ do que em 2025 – onde a percentagem era de 49,45% –, a percentagem dos inquiridos que consideram que está ‘Muito Melhor’ cai aqui para os 3,9% (em 2025 era de 7,1%).

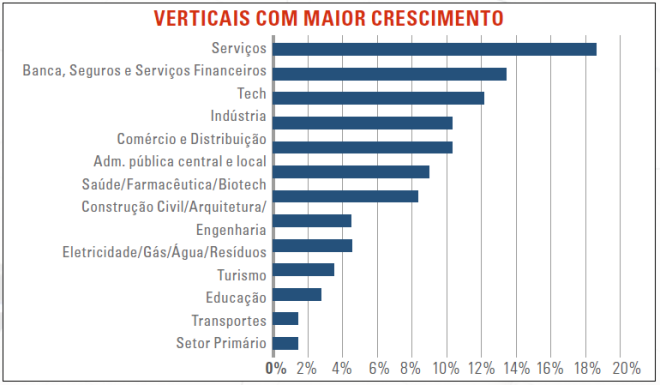

Numa vertente menos positiva, e à semelhança de 2025, a Liquidez dos Clientes continua a ser o parâmetro cujos resultados continuam a ser ‘Pouco Satisfatórios’ – para 19,4% dos inquiridos (14,1% em 2025) – e ‘Insatisfatórios’ para 2,9% (1,2% em 2025). A Rentabilidade é outro dos pontos onde cresce a insatisfação: 17,5% dos inquiridos aponta para uma perspetiva ‘Pouco Satisfatória’ (em 2025 a percentagem era de 5,9%) e 1,9% considera mesmo ‘Insatisfatória’ (1,2% em 2025). Banca e serviços financeiros ganham relevânciaSegundo os Parceiros inquiridos no Channel Survey 2026, os Serviços continuam a ser o vertical com maior potencial de crescimento, referidos por 19% dos inquiridos – uma ligeira subida face a 2025, onde a percentagem era de 17%.

No entanto, a principal novidade está no setor da Banca, Seguros e Serviços Financeiros, que este ano é referido por 13% dos inquiridos (em 2025 a percentagem era de 9%), ocupando a segunda posição do gráfico. Em terceiro lugar surge o vertical Tech, que apresenta igualmente um crescimento considerável, tendo sido referido por 12% dos inquiridos – em 2025 a percentagem era de 7% e surgia na sétima posição. O setor da Indústria, que em 2025 surgia em segundo lugar do gráfico, caiu este ano para o quarto lugar, tendo sido referido por 10% dos inquiridos como o vertical com maior potencial de crescimento. O top cinco está completo com o setor do Comércio e Distribuição (10%), depois de no ano passado ter ocupado a terceira posição do gráfico (referido por 11% dos inquiridos em 2025). O vertical da Administração Pública Central e Local, que ocupava a quarta posição do gráfico em 2025 (referido por 11% dos inquiridos), perdeu dois lugares em 2026, sendo considerado por 9% dos inquiridos como o vertical com maior potencial de crescimento. Índice de confiança cai face a 2025Apesar de se manterem positivos, os valores do Índice de Confiança sofreram uma descida de 2025 para 2026, refletindo o atual panorama de negócios.

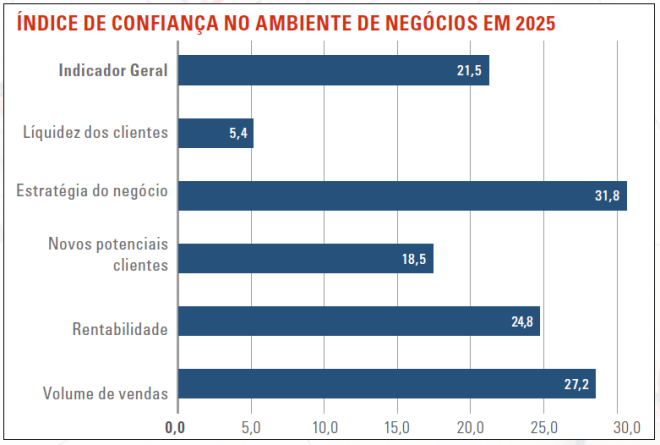

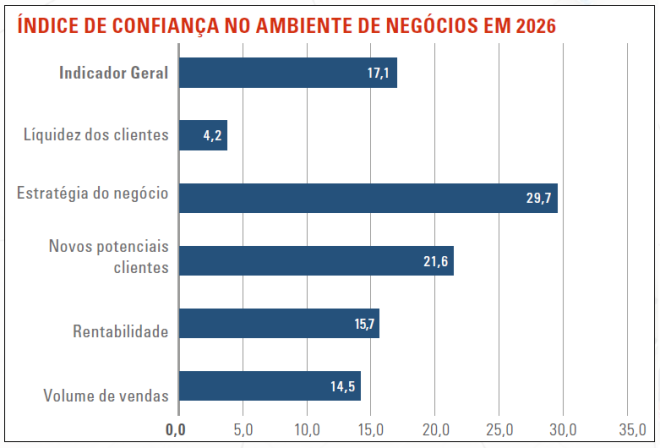

Tendo por base o valor 100, o Indicador Geral em 2025 era de 21,5; este ano, o valor recua para 17,1. No geral, observou-se uma quebra nos parâmetros em análise: a Estratégia de Negócio, os Novos Potenciais Clientes e a Rentabilidade são os parâmetros que apresentam mais pontos no Índice de Confiança (29,7 pontos, 21,6 pontos e 15,7 pontos, respetivamente). O Volume de Vendas perdeu terreno – em 2025 era o segundo indicador com o Índice de Confiança mais elevado, com 27,2 pontos; em 2026, desce para 14,5 pontos.

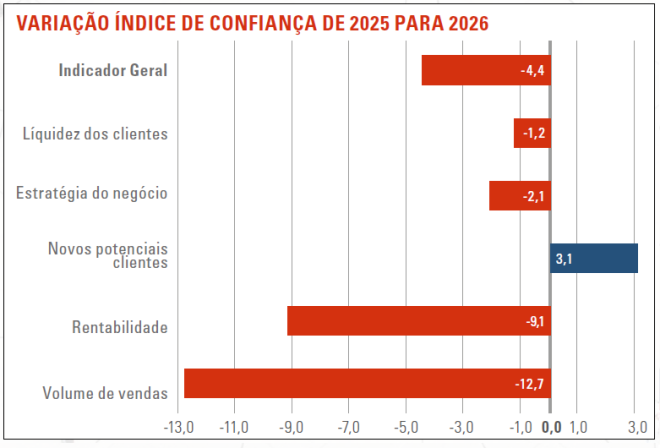

Ainda que positiva, a análise à variação de 2025 para 2026 do Índice de Confiança demonstra uma diminuição em praticamente todos os parâmetros. O Indicador Geral registou um decréscimo de 4,4 pontos. Em 2026, o Volume de Vendas é o parâmetro que regista a maior variação negativa, quando comparado com os outros parâmetros, com uma diminuição de 9,1 pontos. A Estratégia de Negócio e a Liquidez de Clientes registaram, igualmente, quebras de 2025 para 2026 (2,1 e 1,2 pontos, respetivamente). Os Novos Potenciais Clientes são o único parâmetro com uma variação positiva, registando 3,1 pontos.

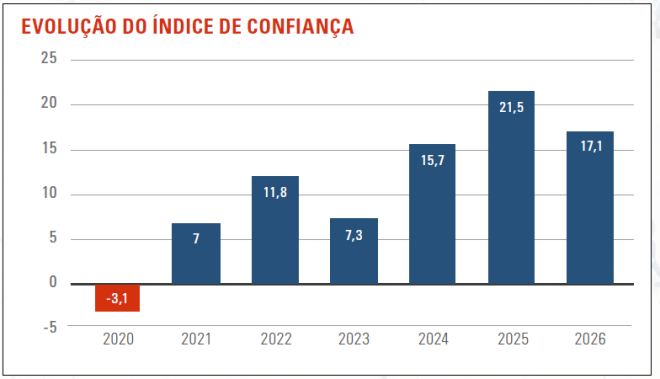

O Índice de Confiança de 2026 continua, no entanto, a ser um dos mais elevados desde que o IT Channel lançou o Channel Survey, em 2020. Ainda assim, a atual crise de memória que está a manter a procura por componentes acima da oferta global disponível, criando um sentimento de incerteza no mercado, é um dos fatores que pode ajudar a explicar esta diminuição no Índice de Confiança.

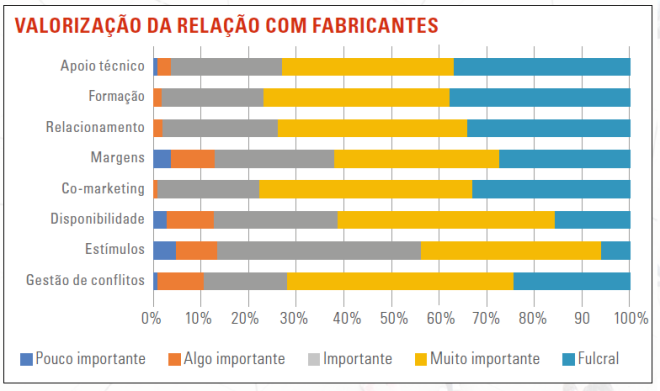

Disponibilidade e oferta do produto torna-se essencial para ParceirosTendo por base a classificação entre ‘Pouco Importante’, ‘Algo Importante’, ‘Importante’, ‘Muito Importante’ e ‘Fulcral’, em 2026, a característica mais importante para os Parceiros na relação com os fabricantes é a Facilidade de Relacionamento, considerada ‘Muito Importante’ e ‘Fulcral’ por 44,7% e 33% dos inquiridos, respetivamente. A Qualidade do Apoio Técnico, que em 2025 surgia em primeiro lugar, ocupa este ano o segundo lugar, com 38,8% dos inquiridos a considerarem este parâmetro como ‘Muito Importante’ (em 2025 a percentagem era de 43,5%) e 33% a considerarem-no mesmo ‘Fulcral’ (43,5% em 2025). A Disponibilidade e Oferta do Produto, que na edição de 2025 surgia mais abaixo no gráfico é, este ano, o terceiro aspeto mais importante para os Parceiros na relação com os fabricantes, num claro reflexo sobre as dificuldades que o mercado atravessa ao nível de supply chain e previsibilidade de entrega de produto. 39,8% dos inquiridos classifica este parâmetro como ‘Muito Importante’ e 33% como ‘Fulcral’; em 2025, a percentagem era de 45,9% e 17,6%, respetivamente. A Formação, que na edição de 2025 era considerada como ‘Muito Importante’ e ‘Fulcral’ para 85,9% dos inquiridos, este ano perde peso, sendo referida por 71,8% dos inquiridos.

Relação dos Parceiros com os fabricantes: satisfação elevada em todo o ecossistemaA última parte do Channel Survey procurou aprofundar a relação dos Parceiros de Canal com os seus principais fabricantes. Para isso, foi pedido aos leitores que identificassem os três fabricantes com os quais mantêm uma relação de negócio mais relevante e que avaliassem o respetivo nível de satisfação numa escala de uma a cinco estrelas. No total, foram mencionados 52 fabricantes diferentes, um número que demonstra a enorme diversidade existente no Canal português. Esta dispersão reflete não só os diferentes perfis de Parceiros que compõem o mercado, mas também a existência de múltiplas especializações, muitas delas associadas a verticais específicos ou a nichos tecnológicos muito concretos. RANKING DE REPRESENTATIVIDADE

Como é habitual neste estudo, apenas foram considerados para análise detalhada os fabricantes que atingiram um critério mínimo de representatividade de 4% da amostra. Aplicando este critério, foi possível identificar um grupo de 16 fabricantes que constituem o núcleo principal das relações de negócio dos nossos leitores. A partir deste conjunto foi calculada a média de satisfação atribuída pelos Parceiros a cada fabricante. Importa sublinhar que este grupo dos 16 fabricantes mais representativos entre os leitores do IT Channel não corresponde necessariamente ao ranking de marcas mais vendido pelos distribuidores broadline. Tal deve-se ao posicionamento editorial do jornal, centrado exclusivamente no mercado empresarial e no setor público. Como consequência, os Parceiros com atividade predominantemente orientada para o mercado de consumo têm uma presença reduzida na nossa audiência, o que naturalmente influencia a composição do ranking. RANKING DE SATISFAÇÃO

Outro aspeto relevante é o elevado nível de satisfação registado em praticamente todo o mercado. Mesmo os fabricantes que surgem nas posições mais baixas da tabela obtêm classificações muito positivas. A grande maioria apresenta médias iguais ou superiores a quatro estrelas em cinco possíveis, evidenciando relações sólidas entre fabricantes e Parceiros de Canal. |