Marta Quaresma Ferreira em 2022-11-18

Apesar de um ano marcado ainda pelas consequências da pandemia e de constrangimentos ao nível de distância e supply chain, a resiliência da distribuição de IT continua a surpreender com os números a falarem por si

|

2021 foi um ano ainda fortemente impactado pela pandemia da Covid-19 e pelas dificuldades ao nível de supply chain, com os confinamentos e casos de coronavírus a aumentarem, assim como os constrangimentos provocados pelo distanciamento físico. 2022 revelou-se igualmente desafiante, com a invasão russa da Ucrânia a 24 de fevereiro e os consequentes impactos que daí surgiram, nomeadamente recordes de inflação e o aumento do custo de vida.

Com o fim do ano a aproximar-se, é altura de fazer uma retrospetiva e analisar os dados de 2021 ao nível da Distribuição IT em Portugal, que teve um crescimento bruto de 9,7% ao nível do volume de vendas. Em termos de resultado líquido, e quando comparado com 2020, os valores revelados por algumas empresas apontam para um crescimento de 47,2% em 2021. Tabela de Distribuidores por volume de vendas em 2021Valores expressos arredondados em milhares de euros

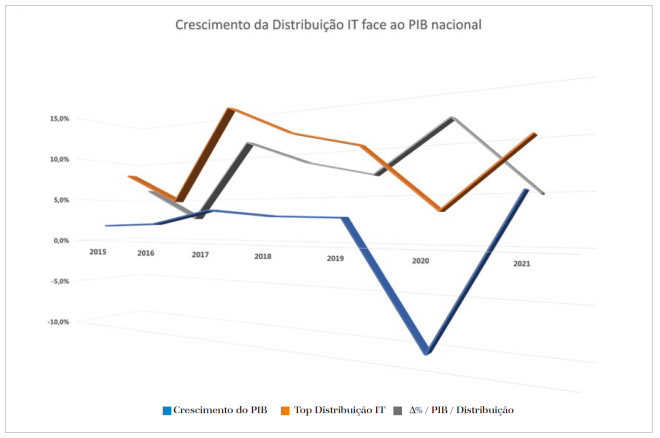

O ponto de partida para a análiseRecorremos ao TOP CHANNEL, o barómetro do IT Channel, para avaliar o mercado através dos resultados obtidos na distribuição em 2021, organizados por volume de negócios de distribuidores Broadliner, VAD (Valued Added Distributors) e especializados. As informações são recolhidas no âmbito de uma Parceria com a Informa DB, que obtém os dados através do depósito de contas proveniente da entrega do IES (Informação Empresarial Simplificada) por parte das empresas. Nos casos em que as empresas têm atividade em Portugal, mas a faturação é intercomunitária, são as próprias organizações que fornecem os seus dados relativos à atividade comercial em Portugal, para que os dados possam refletir da forma mais real possível a dimensão real do negócio. Nesta análise foram comparados três parâmetros de 28 distribuidores: o volume de negócios total, o número de colaboradores e o resultado líquido que permitem verificar a atividade do Canal e dos Parceiros em Portugal. Em 2020, os valores analisados no TOP CHANNEL apontavam para um crescimento de 3,7% no volume de negócios. Face ao PIB nacional, a Distribuição IT aumentou 12,3%. A distribuição em PortugalA TD SYNNEX (antiga Tech Data) surge uma vez mais no topo da lista, lugar que ocupa desde 2017, com um crescimento do volume de negócios na ordem dos 13,7%. De seguida encontra-se a CPCdi com um decréscimo no volume de negócios de 19,5%. Em terceiro lugar surge a jp.di powered by ALSO com um crescimento do volume de negócios de 10,4%, nos dados desagregados apenas para a atividade de distribuição, seguido na quarta posição pela Ingram Micro com um crescimento de 16,8% em 2021. O grupo Esprinet é aquele com maior crescimento no volume de negócios – 59,5%. No entanto, os dados apresentados constam do relatório e Contas do Grupo Esprinet (Milão) para Portugal, que consolida a Esprinet e a V-Valley, que resulta da aquisição da antiga GTI. A Arrow surge na tabela entre os broadliner como o primeiro Valued Added Distributor, com um crescimento de 22,2%. A Westcon posiciona-se como o segundo VAD, com um crescimento no volume de negócios na ordem dos 57,3% e de seguida a Minitel, com 20%, de acordo com os dados fornecidos pela própria empresa. O primeiro distribuidor especializado surge em 12.º lugar na tabela – a WDMI – com um crescimento de 1,1%.

Crescer sempre mais que o PIBpor Jorge Bento, Diretor do IT Channel A distribuição de IT continua a surpreender pela sua resiliência e capacidade de se reinventar. Com todo o tipo de adversidade que marcou 2021, crescer no global em quase 10% em volume de negócios e mais de 47% em resultado líquido é no mínimo notável, mesmo considerando que o PIB nacional expandiu 4,9% nesse ano. São 5% acima da economia, um padrão quase constante ao longo dos últimos anos; - superar sempre e por larga margem o envolvimento macroeconómico. Mesmo considerando que alguns distribuidores beneficiaram de grandes negócios pontuais e, como tal, irrepetíveis, na grande fotografia, não é isso que explica o crescimento que, se não fora o shortage particularmente sentido nesse ano, seria ainda mais robusto. Sobre os serviços na distribuição, não sendo novidade porque é um registo com vários anos, a distribuição de valor cresce muito mais depressa do que a distribuição tradicional. Se somarmos o crescimento nos cinco principais distribuidores broadliner (não considerando a Esprinet que consolida duas empresas, uma das quais VAD) obtemos 4,2% enquanto nos cinco principais VAD ultrapassamos os 30% de crescimento. Essa é a razão por que os gigantes mundiais da distribuição estão hoje a focar-se no negócio dos serviços. Claro que grandes navios mudam de rumo devagar, mas o investimento colocado em novas plataformas de valor é brutal, e os resultados vão aparecer. A distribuição é hoje, e novamente, uma atividade apetecível para investidores. O conjunto de fusões e aquisições a nível internacional demonstra que, mesmo em tempos de incerteza, a atividade é considerada um “safe harbor” estratégico. Este é um mundo em aceleração digital, e a prazo, independentemente de conjunturas momentâneas, um ecossistema que continuará a crescer acima da economia.

Luís Pires, Managing Director, TD Synnex Portugal“2021 foi um ano muito marcado pela pandemia e pelas dificuldades de supply chain. Ainda assim, a procura de dispositivos foi muito elevada, o que nos permitiu alavancar muitas oportunidades como foi o caso da transição digital do parque escolar. Também no sector empresarial houve transição digital. O trabalho remoto ou híbrido trouxe oportunidades ao nível da capacitação remota, ou cloud, onde somos referência. O investimento em plataformas digitais, agregação de soluções e programas de capacitação de negócios reforçou a relação com os Parceiros e incentivou negócios e ofertas diversificadas ao mercado. Somando tudo, 2021 foi desafiante, mas um ano de consolidação e crescimento. 2022 antecipa-se um ano igualmente desafiante, o que irá reforçar a nossa estratégia e visão de futuro, em tempos conturbados e incertos, como os que vivemos atualmente.”

Anabela Correia, Chief Customer Officer, JP.DI powered by Also“2021, com a sua incerteza e escassez de alguns componentes e produtos obrigou- -nos a estarmos focados e a sermos criativos ao mesmo tempo. Desenvolvemos uma estratégia e implementámo-la de forma consistente. Ouvimos as necessidades dos nossos clientes, colaborámos de perto com as marcas que representamos e acreditámos na competência e empenho das nossas equipas. Ao mesmo tempo concentrámo-nos em partilhar a nossa experiência, desenvolver os nossos serviços logísticos, de retalho e de continuidade do negócio de Canal e, ao mesmo tempo, continuámos o nosso investimento no desenvolvimento do pilar de cibersegurança, cloud e multicloud. Hoje sabemos que esta estratégia teve um excelente resultado. E estamos ansiosos para continuar a entregar as melhores soluções aos nossos Parceiros, por agora como jp.di powered by ALSO e muito brevemente como ALSO Portugal.”

Carlos Gonçalves, Country Manager, Ingram Micro Portugal“Cont inuamos a superar o nosso volume de vendas ano após ano. Em 2021, tivemos um crescimento de 16% face a 2020, somando cerca de 113 milhões de euros em vendas no conjunto das operações do grupo. Significa isto que a Ingram Micro Portugal continua a demonstrar uma grande dinâmica da sua atividade, suportada numa excelente relação com todos os Clientes e Fornecedores. Temos a convicção de que continuaremos a ser bem sucedidos na prestação do melhor serviço aos nossos Parceiros.”

Alessandro Cattani, CEO, Esprinet“2021 tem sido um ano excecional para o Grupo, em que excedemos os nossos objetivos, estabelecendo um recorde histórico, não só em termos de vendas, mas também, em particular, de lucro líquido, que ascendeu a 44,1 milhões de euros, +39% em comparação com os 31,8 milhões de euros em 2020. As vendas de contratos com clientes ascenderam a 4.690,9 milhões de euros. Em Portugal traduziu-se em 107,5 milhões de euros, +59% em relação a 2020, e consolidou ainda mais a sua quota de mercado que cresceu 10%, atingindo vendas de mais de 1,6 mil milhões de euros. Estes resultados positivos foram confirmados também no H1 de 2022, quando Portugal, com vendas de 48,8 milhões de euros e crescimento de 21%, consolidou a sua quota num mercado, que registou um aumento de +8%.”

André Reis, CEO, Databox“Depois de um ano marcado por novos desafios, oriundos de uma conjuntura pandémica inédita que trouxe muita instabilidade e imprevisibilidade aos mercados, nomeadamente ao setor das Tecnologias da Informação, obrigando a muitos reajustes na atividade da Databox, 2021 foi um ano em que a resiliência das nossas equipas e a sua excelente adaptação a novas formas de trabalho, foram fatores decisivos para a boa performance da empresa. Apesar de todas as adversidades, a Databox continuou a investir na relação de proximidade com os seus Parceiros, procurando mitigar os efeitos do afastamento físico que se impôs cumprir. Apoiar ainda mais o negócio dos nossos Clientes, mesmo que à distância, foi uma preocupação constante num ano que revelou dificuldades muito semelhantes às de 2020. O extraordinário suporte que sentimos da generalidade dos Fabricantes com quem trabalhamos também foi imprescindível para o sucesso alcançado no ano passado. Com um importante aumento do volume de negócios e um incremento significativo no resultado líquido, 2021 foi um ano de crescimento para a Databox.”

Nélson Dias, CEO, WDMI“2021 foi um ano de crescimento resultante de uma mudança de paradigma em Portugal. A pandemia veio acelerar a transformação prevista para este setor, colocando a informática recondicionada como primeira escolha em milhares de empresas no nosso país. Para 2022/23, e face a todas as previsões de uma nova crise económica, o nosso maior compromisso é com os colaboradores. Vamos proporcionar melhores condições a toda a equipa de forma a reter o talento e a motivação de quem veste a nossa camisola todos os dias. Em conjunto com os nossos Parceiros, continuaremos a melhorar a nossa proposta de valor, de forma a assegurar o aumento da procura que se reflete a cada ano, promovendo assim um crescimento sustentado e reforço de liderança no nosso setor.”

Ficha Técnica Os dados recolhidos são baseado no IES (Informação Empresarial Simplificada) entregue pelas empresas, e recolhida pela especialista em informação financeira Informa D&B. Foram consideradas todas as empresas que operam em Portugal cujo volume de negócios é maioritariamente a atividade de distribuição e superior a 1,5 milhões de Euros. Estes dados foram obtidos através do IES ou diretamente fornecidos pela própria empresa em exeções devidamente assinaladas na tabela. A Informa D&B não certifica os dados fornecidos diretamente ao IT Channel pelas próprias empresas, que são da exclusiva responsabilidade de quem as comunicou. |