|

Pelo sexto ano consecutivo, o IT Channel realiza o TOP CHANNEL, um conteúdo que tem como principal objetivo medir o pulso ao mercado através dos resultados da distribuição em 2020 onde figura uma listagem dos distribuidores broadline e dos distribuidores especializados e/ou VAD - Valued Added Distributors, organizados por volume de negócio.

Este artigo é feito em Parceria com a Informa DB que obtém os dados a partir do depósito de contas decorrente da entrega do IES (Informação Empresarial Simplificada) por parte das empresas.

O processo considera apenas três parâmetros: o número de colaboradores, o volume de negócios total e o resultado líquido, ou seja, os lucros após o apuramento de impostos.

No setor da distribuição de IT, existem, porém, empresas cuja atividade comercial, embora tendo por base a equipa portuguesa, é feita maioritariamente por faturação intercomunitária. Nestes casos, a empresa tende a colaborar informando voluntariamente o que são as vendas em território nacional.

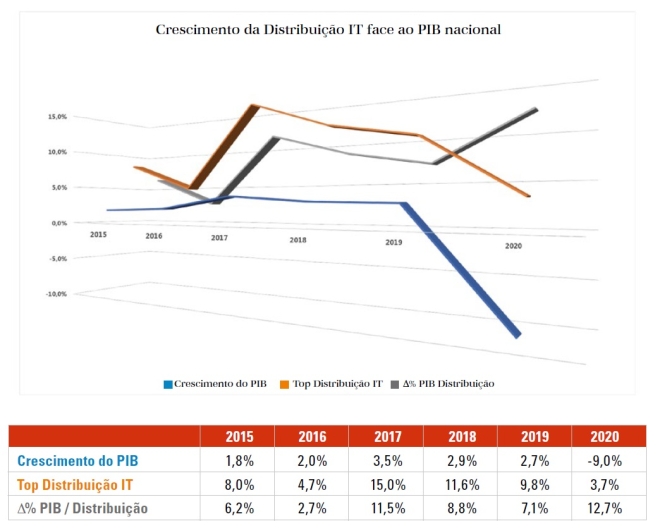

IT: o setor que cresce mais do que a economia

Ao publicar os dados de vendas dos distribuidores com o objetivo de estabelecer um barómetro da atividade, nos seus indicadores principais, é possível extrapolar para toda a atividade de Canal e Parceiros em Portugal.

A distribuição é composta por uma enorme diversidade de atividades, estando cada vez mais evidenciada pela componente de oferta complementar de serviços aos Parceiros na área do valor acrescentado.

O ano de 2020 ficou marcado pela pandemia e desafios inerentes na economia. Em 2020, o barómetro do TOP CHANNEL aponta para 3,7% de crescimento bruto do volume de vendas. Também em termos de rentabilidade, os resultados líquidos das empresas aumentaram em termos médios 24,2% face a 2019.

Sabendo que nas empresas multinacionais, os resultados locais são produto das próprias politicas operacionais da casa mãe, foquemo-nos nos dois principais distribuidores portugueses, a CPCdi e a jp.di para verificarmos que o crescimento do resultado liquido é muito expressivo, e muito superior ao crescimento do volume de vendas.

Existe, também, uma ligeira diminuição do número de trabalhadores no total destas 28 empresas causado, muito provavelmente, pelo contexto pandémico atual.

Fazendo uma análise entre o crescimento da distribuição e a economia nos últimos seis anos em que é realizado o TOP CHANNEL, pode assim verificar-se que o Canal cresce sempre e que o setor da distribuição acaba sempre por crescer mais do que a restante economia.

Na verdade, estes 3,7% de crescimento em 2020 são os valores mais reduzidos dos últimos anos, mas quando comparados com 8,96% de decrescimento da economia nacional concluímos que a distribuição IT cresceu mais de 12,7% relativamente ao mercado a que endereça os seus serviços.

De salientar ainda que os valores de 2019 não são exatamente a soma aritmética dos 28 distribuidores listados, uma vez que os dados totais de 2019 incorporam a GTI, adquirida este ano pela Esprinet, embora não seja visível na listagem.

Assim, a distribuição em Tecnologias de Informação continua com um crescimento acentuado, superando até o crescimento da economia.

O top da distribuição

A Tech Data continua a consolidar-se como líder desde o ano de 2017 e apresenta-se como o distribuidor número um em Portugal, apresentando um crescimento mais acentuado do que a CPCdi em volume de negócios, 3,0% contra um ligeiro decréscimo de 2,7% do principal distribuidor nacional.

A Ingram Micro continua a apresentar o maior crescimento do grupo dos cinco grandes com 15,6%, dados estes fornecidos pela própria empresa.

Tabela de distribuidores por volume de vendas em 2020

Em milhares de euros

| Empresa |

2019 |

2020 |

∆ VN |

|

| Tech Data |

423 093 |

435 953 |

3,0% |

|

| CPCdi |

328 155 |

319 415 |

- 2,7% |

|

| jp.di |

162 749 |

170 892 |

5,0% |

|

| Ingram Micro |

84 000 |

97 066 |

15,6% |

|

| Arrow |

82 976 |

90 246 |

8,8% |

|

| Databox |

79 179 |

75 672 |

- 4,4% |

|

| Esprinet |

38 500 |

67 400 |

75,1% |

|

| Westcon |

22 548 |

24 164 |

7,2% |

|

| Niposom |

18 468 |

20 482 |

10,9% |

|

| WDMI |

7 364 |

10 557 |

43,4% |

|

| Bechtle |

9 949 |

10 275 |

3,3% |

|

| Bernardo da Costa |

7 655 |

9 759 |

27,5% |

|

| SOON |

8 674 |

7 478 |

- 13,8% |

|

| Esistemas |

6 362 |

6 254 |

- 1,7% |

|

| Minitel |

8 769 |

9 161 |

4,5% |

|

| Crayon |

4 831 |

5 374 |

11,2% |

|

| Exclusive Networks |

5 687 |

5 205 |

- 8,5% |

|

| Multimac |

4 706 |

4 848 |

3,0% |

|

| Ajoomal |

4 159 |

4 114 |

- 1,1% |

|

| Ingecom |

3 408 |

4 085 |

19,9% |

|

| Listopsis |

4 713 |

4 067 |

- 13,7% |

|

| Hama |

3 605 |

3 437 |

- 4,7% |

|

| Tenmega |

3 487 |

2 413 |

- 30,8% |

|

| Voxsys |

1 965 |

2 308 |

17,4% |

|

| Lusomatrix |

2 972 |

2 289 |

- 23,0% |

|

| LISCIC |

3 041 |

1 905 |

- 37,4% |

|

| Optivisus |

1 500 |

1 506 |

0,4% |

|

| White Hat |

1 265 |

1 506 |

19,0% |

|

| TTL |

1 347 460 |

1 397 829 |

3,7% |

|

| |

|

|

|

|

O setor da distribuição sofreu com o shortage provocado pela pandemia, mas a verdade é que os distribuidores nacionais acabaram por ter mais dificuldades em lidar com este problema do que os distribuidores internacionais. A Databox apresenta um decréscimo no seu volume de negócios embora melhore o resultado líquido, o que pode ser explicado por diversos motivos, como por exemplo o acesso à disponibilidade do produto.

Apesar de tudo isto, existe uma exceção. A jp.di comunicou aquele que foi o maior crescimento no que diz respeito aos distribuidores nacionais com 5,0%, dados estes que estão desagregados do total da faturação do JP.Group que tem mais três divisões de negócios aqui não refletidas.

Por outro lado, é ainda importante abordar o exemplo da Esprinet, o sexto maior distribuidor broadline em Portugal que, apesar de registar um valor que não é totalmente orgânico, – e por crescimento orgânico entenda-se quando as empresas crescem sem aquisição de outras empresas ou fusões –, obteve o maior crescimento.

A Esprinet apresenta o maior crescimento relativamente a todos os grandes distribuidores com 75,1% sendo que este crescimento expressivo é marcado, em grande parte, pela compra da GTI no decorrer de 2020.

A Arrow é o primeiro Valued Added Distributor a aparecer na lista, tendo marcado a sua posição entre broadliners e com crescimento acima do mercado com 8,8%. Enquanto o segundo VAD que aparece na lista é a Westcon, com um crescimento de 7,2%.

Os dois distribuidores especializados em segurança - Ingecom (+19,9%) e White Hat (+19,0%) - apresentam crescimentos similares. Já os VAD, como a Exclusive Networks (-8,5%) e a Ajoomal Asociados (-1,1%), obtiveram um decréscimo no seu volume de negócios.

Em suma, a distribuição de Valor Acrescentado e a Distribuição Especializada voltam, uma vez mais, a dominar o crescimento em 2020.

O fator rentabilidade

2020 ficou marcado pelos desafios inerentes à pandemia e provocados pela necessidade urgente de incutir o regime de trabalho remoto na larga maioria das empresas.

No setor do IT, a pandemia acabou por ser um acelerador da transformação digital, sendo necessário equipar colaboradores com ferramentas colaborativas que ajudassem na continuação da produtividade.

Este aumento súbito da procura originou um shortage logístico, o que implicou que o preço médio do produto aumentasse. Apesar das consequências negativas para o cliente final, esta necessidade implicou ganhos de rentabilidade para o Canal.

Com esta realidade a jp.di aumentou em quase quatro vezes o seu resultado, reforçando assim a sua posição no panorama da indústria da Distribuição de tecnologia no mercado nacional.

Luís Pires, Country Manager, Tech Data Portugal Luís Pires, Country Manager, Tech Data Portugal

“O último ano foi particularmente atípico, com todas as condicionantes que a pandemia trouxe, levando a uma adaptação dos negócios e das vidas das pessoas. O mercado de IT foi, desta forma, muito alavancado pelo home office, por força do trabalho remoto. Ainda assim, a Tech Data teve um crescimento sólido reforçando a liderança da distribuição em Portugal. Mais serviços e soluções disponíveis para Parceiros potenciaram novas oportunidades reforçadas pelos investimentos em plataformas digitais, agregações de soluções e programas de capacitação de negócios. A nossa estratégia passa por dar continuidade à oferta diversificada, com um portfólio end-to-end e de next generation trazendo novas soluções e perspetivas ao mercado”.

Ricardo Ferreira, General Manager, jp.di Ricardo Ferreira, General Manager, jp.di

“O ano 2020 foi indiscutivelmente um dos anos mais desafiantes para todos. Para a jp.di em particular, o grande desafio desde o início da pandemia foi o de estarmos próximos do nossos Parceiros e conseguir, com as forças de todos, ultrapassar da melhor maneira possível este período tão turbulento. Felizmente para quem atua no setor das tecnologias de informação, o contexto que vivemos acabou por ser um acelerador da transformação digital que teimava em não sair de slides e de discursos bonitos. Com isso, assistimos todos a um aumento significativo da procura que nos permitiu ter performances económicas e financeiras muito positivas neste ano, onde infelizmente outros tantos setores passaram tantas dificuldades. Tendo sempre por base a segurança dos nossos colaboradores e Parceiros, com exceção da Logística e Serviço Pós Venda, passamos o 2020 em regime de teletrabalho, tendo sido gratificante verificar a forma extraordinária como as nossas pessoas se entregaram aos desafios que diariamente nos eram colocados, conseguindo índices de qualidade de serviço que culminaram no continuar do crescimento do negócio e no reforço da nossa posição de referência no panorama da indústria da Distribuição de tecnologia no mercado nacional”.

Carlos Gonçalves, Country Manager, Ingram Micro Portugal Carlos Gonçalves, Country Manager, Ingram Micro Portugal

“O volume de vendas da Ingram Micro Portugal, durante 2020, ascendeu aos 97 milhões de euros no conjunto de operações do grupo. A empresa cresceu, desta forma, mais de 15% face ao ano anterior, comprovando a dinâmica da sua atividade e justificando a confiança que todos os clientes e fornecedores depositam na Ingram Micro Portugal. Num cenário de Parcerias positivas e saudáveis, temos naturalmente a forte convicção de que continuaremos a ser bem-sucedidos e que iremos continuar a cimentar a nossa presença em Portugal nas diversas áreas em que atuamos”.

Alessandro Cattani, Chief Executive Officer, Esprinet Alessandro Cattani, Chief Executive Officer, Esprinet

“Em 2020, as vendas cresceram 75% face ao ano anterior, em grande parte, graças à integração da Getix (filial portuguesa da GTI, adquirida em junho de 2020 com resultados consolidados no quarto trimestre de 2020). Assim, quase duplicámos o número de colaboradores para captar novas oportunidades de negócio, criando a nossa primeira equipa portuguesa especializada em Soluções Avançadas com mais de 16 pessoas dedicadas exclusivamente a apoiar estas tecnologias. A nossa estratégia para Portugal é continuar a crescer de forma sustentável – no primeiro trimestre de 2021 registámos vendas de 17 milhões de euros, mais 50% em relação a 2020 – e de forma consistente nos próximos anos. O nosso objetivo final é alcançar uma posição de liderança em termos de satisfação dos clientes nos próximos anos, seguindo as melhores práticas dos outros países onde operamos (Itália e Espanha) e estamos confiantes que tal implicará uma liderança também em termos de quota de mercado”.

André Reis, CEO, Databox Informática, S.A. André Reis, CEO, Databox Informática, S.A.

“Parar e repensar para avançar, foi o maior desafio que, nos primeiros meses de 2020, a pandemia trouxe à atividade da Databox. Sem pararmos propriamente, fomos forçados a abrandar e a redesenhar a operação da empresa, redefinindo a forma como as nossas equipas trabalhavam e se relacionavam, interna e externamente. Foi, sem dúvida, igualmente fundamental o reajuste do tipo soluções que oferecíamos ao Canal até então. Percebemos rapidamente que, em teletrabalho ou telescola, todos necessitariam de um portátil e que, em vez de uma grande impressora para 50 utilizadores, as organizações precisariam agora de disponibilizar uma pequena solução doméstica para cada um dos seus trabalhadores imprimir. A procura por webcams ou monitores com câmara, headphones e outros pequenos acessórios que asseguravam a conetividade das pessoas confinadas ao mundo, era evidente. Os dias e as semanas intermináveis em casa, com poucas ou até nenhumas saídas à rua, elevaram também a procura por cadeiras mais confortáveis, enquanto gammers esgotavam todo o tipo de soluções que o mercado havia desenvolvido a pensar no seu nicho. A imprevisibilidade de todo o cenário pandémico levou a que os artigos esgotados e sem previsão de entrega fossem a consequência mais complexa com que a distribuição teve de lidar. Era o absoluto contraste de uma época de crise para muitos segmentos da sociedade, com uma prosperidade exacerbada no setor das Tecnologias da Informação, plena de oportunidades, porém inconcretizáveis. Apesar do crescimento do volume de negócios da Databox em 2020 não ter sido o esperado devido a todos estes aspetos, próprios de um ano inédito e imprevisível, podemos afirmar que os mesmos contribuíram para que a sua rentabilidade permanecesse em linha com os objetivos traçados para a companhia, o que se revelou bastante positivo”.

Ficha Técnica

Os dados recolhidos são baseado no IES (Informação Empresarial Simplificada) entregue pelas empresas, e recolhida pela especialista em informação financeira Informa D&B.

Foram consideradas todas as empresas que operam em Portugal cujo volume de negócios é maioritariamente a atividade de distribuição e superior a 1,5 milhões de Euros. Estes dados foram obtidos através do IES ou diretamente fornecidos pela própria empresa em exeções devidamente assinaladas na tabela.

A Informa D&B não certifica os dados fornecidos diretamente ao IT Channel pelas próprias empresas. que são da exclusiva responsabilidade de quem as comunicou.

|