2018-10-24

Falar dos resultados da distribuição é falar do setor do IT como um todo. Na distribuição, para a esmagadora maioria do que é transacional, boas notícias para a distribuição são boas notícias para todo o setor das tecnologias

|

O ano 2017 foi um ano de “boom” para a generalidade dos distribuidores. No painel de 25 distribuidores que servem de barómetro para a atividade de IT em Portugal registamos um número recorde de crescimento da última década com um aumento de 15% de volume de vendas face ao ano anterior, 2016, e também um aumento da rentabilidade para a esmagadora maioria das empresas de distribuição, assim como um ligeiro aumento do número de colaboradores destas organizações. A distribuição é composta por uma enorme diversidade de atividades, sendo que cada vez menos temos distribuição no estrito sentido da palavra – que nos remete para a logística e para a componente financeira –, mas cada vez mais para uma oferta complementar de serviços aos Parceiros na área do valor acrescentado. Pela terceira vez o IT Channel publica os dados de vendas dos distribuidores com o objetivo de estabelecer um barómetro da atividade, nos seus indicadores principais, que nos permita extrapolar para toda a atividade de Canal e Parceiros em Portugal.

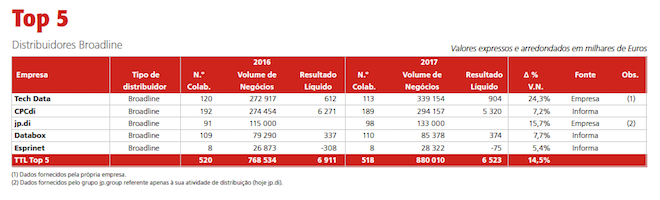

Os 25 maiores distribuidoresO Top Channel não deve ser lido como um ranking, uma ordenação das empresas de distribuição pela “pole position” da faturação, porque a distribuição é muito mais complexa que isso. Distribuidores de Valor Acrescentado (Valued Added Distributors – VAD) não podem ser comparados com os grandes distribuidores de volume (broadline distributors), e os distribuidores que se especializaram em setores e marcas específicas dificilmente podem ser comparados com qualquer das outras classes. A própria definição clássica de um distribuidor broadline está hoje posta em causa com algumas destas grandes empresas a disponibilizarem serviços de valor acrescentado aos seus Parceiros e, inclusivamente, a participarem do processo de entrega de soluções junto do cliente final em conjunto com o seu Parceiro, algo quem vem tornar mais complexa qualquer análise ao setor. O Top 5O ranking dos principais distribuidores de volume conheceu em 2017 uma mudança de líder, com a Tech Data a ultrapassar a CPCdi em volume de negócios. Esta multinacional, destacada pela revista Fortune com a mais “respeitada” no seu setor, cresceu em Portugal 24%, o valor mais expressivo entre todas as suas congéneres, num grupo que em conjunto cresceu 14,5%.

Neste Top 5 da distribuição deveria figurar a Ingram Micro, com um volume de faturação de 55 milhões de euros em 2017, realizados por 27 colaboradores. No entanto, este dado não pode ser usado na tabela porque não foi possível determinar o ano anterior e, assim, não é cumprido um critério base de inclusão no Top Channel, que são dois anos completos de faturação declarada. Acreditamos que no próximo ano já o seja possivel e que, pela primeira vez, possamos incluir este importante distribuidor. E as “estrelas” são os VAD

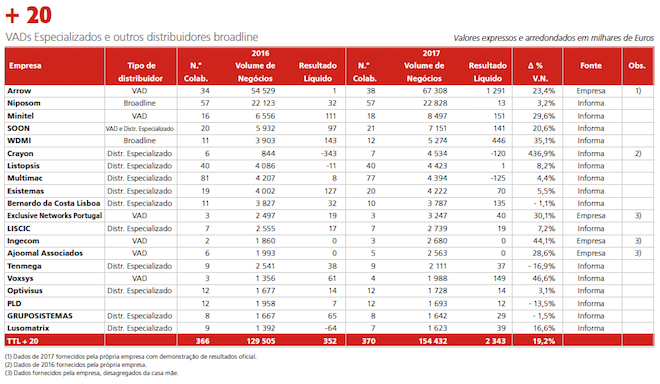

A distribuição de Valor Acrescentado “brilhou” em 2017 e cresceu mais do dobro dos outros distribuidores. O conjunto das empresas que se posicionam dessa forma cresceu mais de 30% face ao período homólogo e tem o melhor registo de rentabilidade, com quase 2% de resultados líquidos face ao seu volume de negócios. No topo da lista está, e por uma grande distância, a americana Arrow ECS, com 67,3 milhões de euros e um crescimento de 23,4%, seguida da nacional Minitel, com 8,4 milhões e um crescimento de perto de 30%. Empresas como a SOON, com 20% de crescimento, Exclusive Networks com + 30%, Ingecom com + 44%, e Ajoomal com 28,6%, vêm confirmar que o grande crescimento provém dos setores tecnologicamente mais complexos, como a segurança, sistema de continuidade e redes, que são segmentos totalmente empresariais. E os importantes que faltamNunca seria possível quantificar a malha total da distribuição, sobretudo na capilaridade de pequenas representações integradas em empresas cujo core não é a distribuição. Mas há ausências de peso que o leitor certamente notou, a mais relevante de todas é a GTI. O distribuidor espanhol especializado em software voltou a não revelar ao IT Channel os seus números em Portugal e como a sua faturação é essencialmente intracomunitária escapa ao radar do depósito notarial das contas. A GTI nunca integraria o Top 5, mas acreditamos que ocuparia um lugar destacado em volume de vendas. Outra ausência por motivos de política multinacional, mas com menor impacto no calculo global, é a Westcon. MetodologiaO Top Channel é baseado nas contas públicas das empresas de distribuição, e portanto, no que vulgarmente designamos por “depósito de contas”, que por lei deve ser efetuado até 31 de julho e que é assim apurado pelo nosso parceiro Informa D&B a partir do registo notarial. O processo considera apenas dois parâmetros: o volume de negócios total e o resultado líquido, ou seja, os lucros após o apuramento de impostos. O número de colaboradores é uma informação voluntariamente comunicada por cada empresa. Em todos os setores de atividade existem empresas que retardam o depósito de contas, ou por dificuldade interna de fecho dos números, ou porque deliberadamente não querem que estes dados sejam do conhecimento dos mercados onde operam, acabando por fazê-lo em anos sequentes e apenas para evitar consequências tributárias. No setor da distribuição de IT, a grande maioria das empresas agem de forma transparente em relação aos seus resultados (mesmo a maioria das multinacionais cotadas em bolsa colaboraram neste painel dentro das suas restrições internas). Existem, porém, empresas cuja atividade comercial, embora tendo por base a equipa portuguesa, é feita maioritariamente por faturação intercomunitária. Nestes casos, ou a empresa colabora desagregando o que são as vendas em Portugal ou seria errado publicar os dados locais conhecidos, porque não refletiriam a real dimensão do negócio. Várias empresas nessa circunstância colaboraram, fornecendo voluntariamente as vendas realizadas em Portugal, mas da parte de outros distribuidores, e pelo terceiro ano consecutivo, isso não foi possível. Embora o IT Channel tenha informação relativamente fiável sobre o valor da faturação intracomunitária para Portugal destes distribuidores, ela só poderia ser publicada com a validação destas empresas. A sua ausência não altera de forma expressiva as conclusões deste Top Channel. Determinar o volume total da atividade da distribuição no nosso setor em Portugal também é especialmente difícil, porque o Canal fora do grupo dos grandes distribuidores torna-se “híbrido”, com empresas cujo core não é a distribuição, mas que representam fabricantes e, pelo menos no plano formal, têm alguma atividade de distribuição.

O que dizem os distribuidoresTech Data

jp.di

Ingecom

Arrow ECS

Minitel

|

Não é certo que este crescimento seja totalmente orgânico, uma vez que a multinacional adquiriu no passado VADs, mas não foi possível conhecer esse detalhe em Portugal. As restantes empresas tiveram crescimentos entre os 7,7% (Databox) e os 5,4% (Esprinet), com uma exceção para a jp.di que afirmou ter crescido 15,7%. Dizemos “afirmou” porque a jp.di é uma divisão do JP Group e, como tal, as contas públicas são globais. A atual faturação de 133 milhões de euros na atividade exclusiva de distribuição foi-nos transmitida diretamente pelo seu diretor-geral (entrevista na página 14).

Não é certo que este crescimento seja totalmente orgânico, uma vez que a multinacional adquiriu no passado VADs, mas não foi possível conhecer esse detalhe em Portugal. As restantes empresas tiveram crescimentos entre os 7,7% (Databox) e os 5,4% (Esprinet), com uma exceção para a jp.di que afirmou ter crescido 15,7%. Dizemos “afirmou” porque a jp.di é uma divisão do JP Group e, como tal, as contas públicas são globais. A atual faturação de 133 milhões de euros na atividade exclusiva de distribuição foi-nos transmitida diretamente pelo seu diretor-geral (entrevista na página 14).

“O ano de 2017 seguiu a tendência dos últimos anos, com um bom crescimento em todas as áreas, destacando-se as tecnologias de nova geração e plataformas end-to-end de SaaS. Este é o resultado do nosso foco no apoio aos nossos Parceiros, disponibilizando ferramentas para o desenvolvimento de oportunidades de negócio e acesso a conhecimento vital para promover o seu crescimento. A Tech Data, que comemorou em 2017 os seus 25 anos, reforçou o compromisso enquanto percursora das novas tendências na transformação digital, respondendo aos desafios apresentados por um mercado cada vez mais exigente”, Augusto Soveral, country manager da Tech Data Portugal.

“O ano de 2017 seguiu a tendência dos últimos anos, com um bom crescimento em todas as áreas, destacando-se as tecnologias de nova geração e plataformas end-to-end de SaaS. Este é o resultado do nosso foco no apoio aos nossos Parceiros, disponibilizando ferramentas para o desenvolvimento de oportunidades de negócio e acesso a conhecimento vital para promover o seu crescimento. A Tech Data, que comemorou em 2017 os seus 25 anos, reforçou o compromisso enquanto percursora das novas tendências na transformação digital, respondendo aos desafios apresentados por um mercado cada vez mais exigente”, Augusto Soveral, country manager da Tech Data Portugal. “Ao longo de 2017 a jp.di conseguiu reforçar a sua posição no mercado, aumentando o seu volume de negócios e rentabilidade. Mas mais do que isso foi um ano onde conseguimos reforçar o portfólio com soluções que os nossos clientes valorizam. Uma estratégia que prosseguimos em 2018 e que nos permitirá continuar na rota do crescimento, continuando a merecer a confiança dos nossos clientes, afirmando cada vez mais a jp.di como o Parceiro preferencial do Canal para clientes e fabricantes”, Ricardo Ferreira, diretor-geral da jp.di.

“Ao longo de 2017 a jp.di conseguiu reforçar a sua posição no mercado, aumentando o seu volume de negócios e rentabilidade. Mas mais do que isso foi um ano onde conseguimos reforçar o portfólio com soluções que os nossos clientes valorizam. Uma estratégia que prosseguimos em 2018 e que nos permitirá continuar na rota do crescimento, continuando a merecer a confiança dos nossos clientes, afirmando cada vez mais a jp.di como o Parceiro preferencial do Canal para clientes e fabricantes”, Ricardo Ferreira, diretor-geral da jp.di. “Neste segundo ano de presença em Portugal consolidámos parcerias, crescemos o volume de vendas nos principais fabricantes – A10 Networks, Forescout, McAfee, Forcepoint – e iniciámos desenvolvimento de negócio em novas áreas de cibersegurança com Rapid7, Allot, Sealpath, AlienVault e Thycotic. Esta gestão do negócio em Portugal, bem como a consolidação da equipa, projeta-nos para resultados muito positivos no ano de 2018, onde vamos ultrapassar os 3 milhões de euros de faturação, mantendo assim um crescimento constante acima dos dois dígitos. Esperamos ainda este ano reforçar a nossa equipa com mais um recurso dedicado a um dos temas do momento – IoT”, Nuno Martins, country manager da Ingecom Portugal

“Neste segundo ano de presença em Portugal consolidámos parcerias, crescemos o volume de vendas nos principais fabricantes – A10 Networks, Forescout, McAfee, Forcepoint – e iniciámos desenvolvimento de negócio em novas áreas de cibersegurança com Rapid7, Allot, Sealpath, AlienVault e Thycotic. Esta gestão do negócio em Portugal, bem como a consolidação da equipa, projeta-nos para resultados muito positivos no ano de 2018, onde vamos ultrapassar os 3 milhões de euros de faturação, mantendo assim um crescimento constante acima dos dois dígitos. Esperamos ainda este ano reforçar a nossa equipa com mais um recurso dedicado a um dos temas do momento – IoT”, Nuno Martins, country manager da Ingecom Portugal “2017 foi um bom ano para a Arrow Portugal, com o atingimento dos objetivos a que nos propusemos. Estamos a assistir a uma grande evolução tecnológica, acompanhada por novos modelos de Negócio. IoT, Segurança, Cloud e Data Analytics, estão cada vez mais nas agendas dos clientes. A IoT, em particular, é muito importante na nossa estratégia de negócio, na medida em que dispomos de um ecossistema de parceiros com capacidade para implementar uma solução global de IoT. Os serviços Cloud são cada vez mais estratégicos e fundamentais para a transformação digital, bem como a constante necessidade de assegurar a segurança em TI. A Arrow Portugal está numa situação privilegiada para ajudar os seus clientes a ultrapassar estes desafios, por isso acreditamos que continuaremos a alcançar bons resultados e a crescer a nossa equipa”, José Charraz, country manager da Arrow ECS Portugal.

“2017 foi um bom ano para a Arrow Portugal, com o atingimento dos objetivos a que nos propusemos. Estamos a assistir a uma grande evolução tecnológica, acompanhada por novos modelos de Negócio. IoT, Segurança, Cloud e Data Analytics, estão cada vez mais nas agendas dos clientes. A IoT, em particular, é muito importante na nossa estratégia de negócio, na medida em que dispomos de um ecossistema de parceiros com capacidade para implementar uma solução global de IoT. Os serviços Cloud são cada vez mais estratégicos e fundamentais para a transformação digital, bem como a constante necessidade de assegurar a segurança em TI. A Arrow Portugal está numa situação privilegiada para ajudar os seus clientes a ultrapassar estes desafios, por isso acreditamos que continuaremos a alcançar bons resultados e a crescer a nossa equipa”, José Charraz, country manager da Arrow ECS Portugal. "O crescimento de vendas globais de 30% traduz os nossos bons resultados e a nossa aposta, tirando partido do nosso conhecimento e experiência em soluções especializadas, flexíveis e economicamente viáveis, que respondem aos desafios concretos e reais das empresas portuguesas. Como consta do nosso RC de 2017, de posse da Informa DB, o crescimento é ainda mais significativo, cerca de 56% para os parceiros especializados e prestadores de serviços, que constituem actualmente cerca de 92% do nosso volume de negócios. Cobrimos, de forma eficiente, as principais exigências dos nossos clientes em matéria de segurança, disaster recovery & business continuity, storage, datacenter, mobilidade, gestão da rede e recursos de IT, virtualização, hiperconvergência de backup, videovigilância, conectividade, criatividade e design", João da Fonseca George, administrador.

"O crescimento de vendas globais de 30% traduz os nossos bons resultados e a nossa aposta, tirando partido do nosso conhecimento e experiência em soluções especializadas, flexíveis e economicamente viáveis, que respondem aos desafios concretos e reais das empresas portuguesas. Como consta do nosso RC de 2017, de posse da Informa DB, o crescimento é ainda mais significativo, cerca de 56% para os parceiros especializados e prestadores de serviços, que constituem actualmente cerca de 92% do nosso volume de negócios. Cobrimos, de forma eficiente, as principais exigências dos nossos clientes em matéria de segurança, disaster recovery & business continuity, storage, datacenter, mobilidade, gestão da rede e recursos de IT, virtualização, hiperconvergência de backup, videovigilância, conectividade, criatividade e design", João da Fonseca George, administrador.